Já falamos aqui sobre o quanto é fundamental se manterem organizados os documentos da área fiscal e da tributária. Para, assim, tornar o acervo contábil da empresa eficaz e útil no dia a dia. Então, agora, vamos tratar do tempo que a Lei exige que esses papéis sejam conservados pelas empresas. Não adianta cumprir com todas as obrigações se as demonstrações, os comprovantes e afins das áreas contábil e fiscal não estiverem arquivados pelo período previsto pela legislação vigente.

É com base em leis, normas, acórdãos e convenções que são elaboradas as Tabelas de Temporalidade Documental (TTDs). Esses quadros de referência indicam quais documentos armazenar e o prazo para tal.

As TTDs, no entanto, não têm aplicação ampla, geral e irrestrita, por assim dizer. Uma organização deve contar com especialistas aptos a detectarem as frentes de negócio da empresa, a documentação referente a cada departamento, atividade e/ou processo e, só então, estabelecer o período pelo qual cada item do acervo deverá ser guardado.

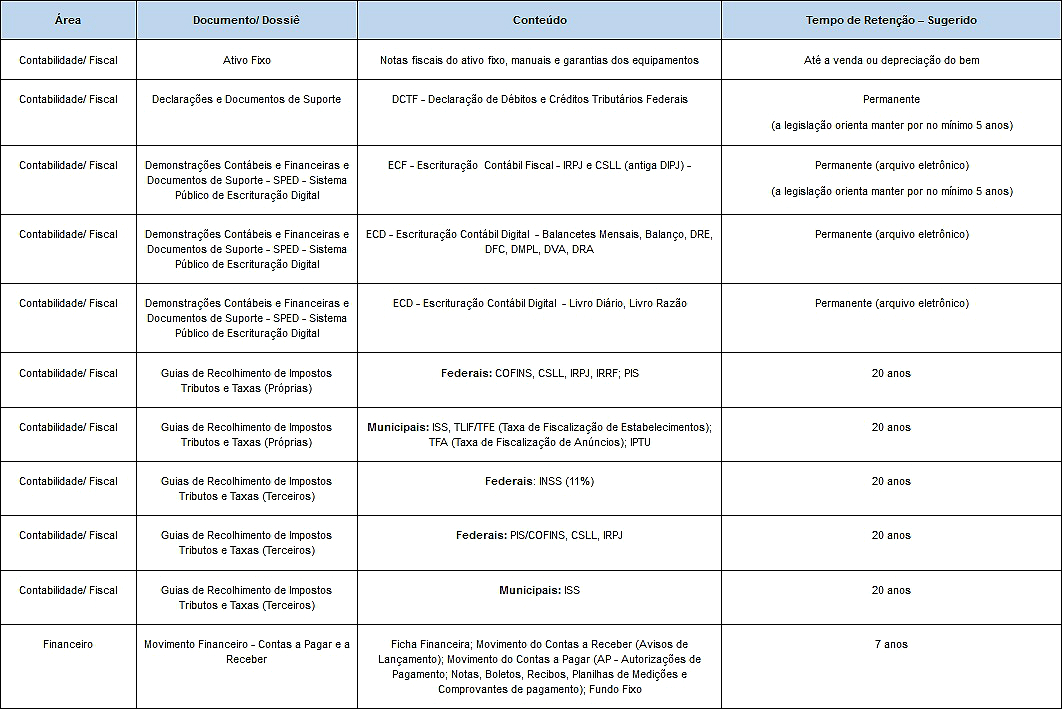

Existem períodos de referência, que servem para projetar uma ideia do prazo esperado para variados tipos de documento. A lista abaixo não é completa e os prazos são sugeridos, considerando nossa vivência nas áreas contábil e fiscal (extrapolam o que define a legislação em alguns casos, por exemplo):

(Clique para ampliar)

Então, quando uma empresa é intimada a apresentar papéis como esses e falha — seja por atraso, extravio, documento em estado ilegível etc. —, a punição raramente é branda. E mais raramente ainda se limita a uma multa ou indenização a ser paga. Além de bastante dinheiro, a organização perde muito tempo buscando esses documentos e lidando com a Justiça.